Enflasyon

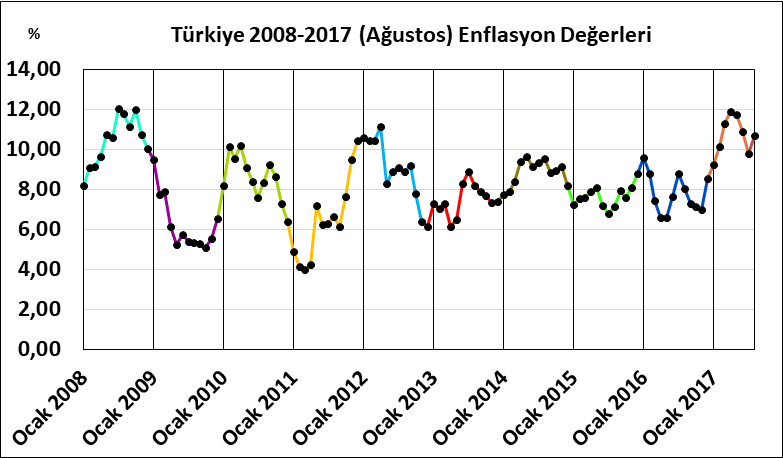

Enflasyon, belirli dönem içerisinde, seçilen belirli mal ve hizmetlerin fiyatlarında gerçekleşen sürekli artış üzerinden hesaplanan fiyatlar genel seviyesi değişimidir. 2010-2011 döneminde enflasyon, devlet tarafından gelecek yıllar için %5-4 olarak hedeflenmişti. Fakat, bugüne kadar izlenen politikalara ve yapılan uygulamalara bakıldığında zor gözüken bu hedef, 2012 Mayıs ile 2017 Ocak periyodunda tek hanelerde seyrederken 2017 Şubat ayında %10,13 ile tekrar çift hanelere ulaşarak bu hedefin mümkün olmadığını tekrar gösterdi. 2016 ilk yarısında önceki dönemlere göre düşüş gösteren enflasyon Haziran ayı sonuyla beraber yükselmiş, ardından temel mallar, gıda ürünlerinin fiyatlarının düşüşüyle 2016 3. ve 4. çeyrek arasında genel enflasyon da düşüşe geçmişti. Fakat ilerleyen dönemde, devletin kontrolünde olan kalemlerin (alkollü ürünler, tütün ürünleri, enerji vb.) yükselen fiyatlarıyla (vergi vs.) hedeflenen enflasyon değerleri yine tutmamış, 2016 Aralık’tan (%8,53) 2017 Nisan’a kadar yükseliş sürmüştü. 2017 yılında ise, Nisan ayına kadar %11,87 ile yükselişini sürdüren enflasyon, Temmuz sonunda %9,79’a kadar düşüş gösterdi. Bu düşüşün arkasında ise, Tcmb’nin ciddi faiz artırımıyla beraber döviz kurlarının, dış piyasaların etkileri ile işlenmemiş gıdadaki, altındaki fiyat düşüşleri (enflasyon değeri azalışı) ve her sene bazı ürünlere uygulanan vergilerin (örn. Sigara, benzin) uygulanmamış olması bulunmaktadır. Fakat ne var ki bu gerçekleşmesi muhtemel bir düşüştü. Diğer yandan, bu seyretmekte olan nispi enflasyon düşüşü devlet cenahı, banka yöneticileri vb. çevreler tarafından gelecek dönemlerde de düşüşün süreceği düşünülerek olumlu yorumlanmıştı. Ancak, enflasyonun baş sebebi olarak gösterilen gıda ürünlerinin enflasyon değeri Temmuz ayında önceki aya göre yaklaşık olarak 2 kat düşmesine rağmen genel enflasyon değeri %9,79 ile çift haneli bir değere çok yakın kalmış, Ağustos ayında da tüm bu yorumları/öngörüleri yanlışlayarak %10,68’e yükseldi.

(Grafik 1: Genel enflasyon değerleri 2008-2017)

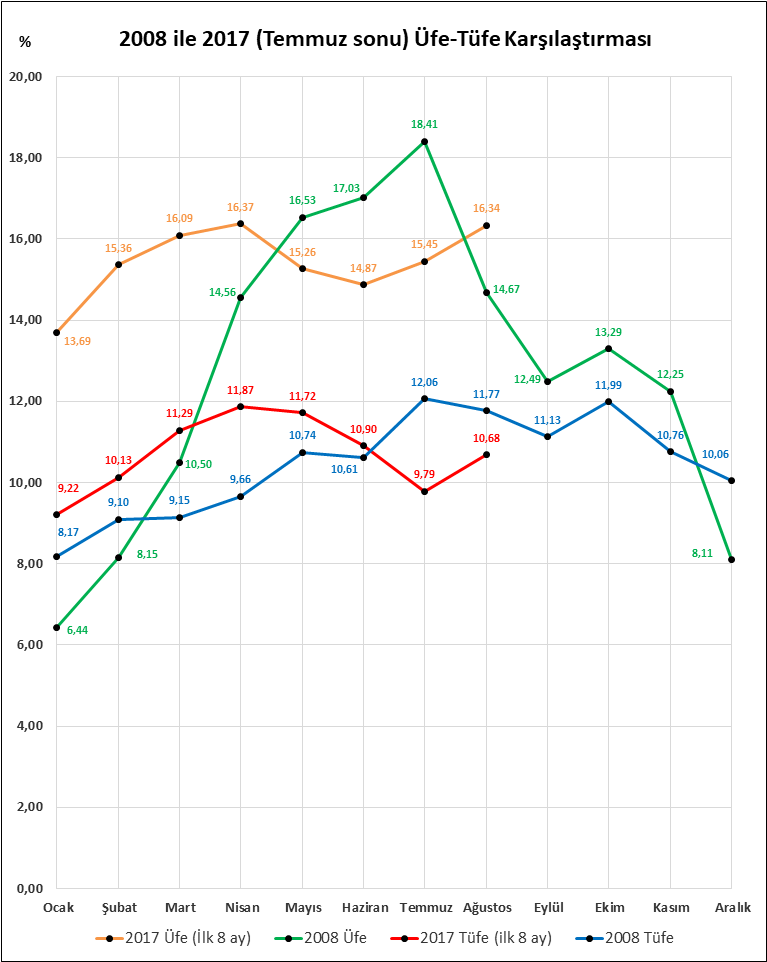

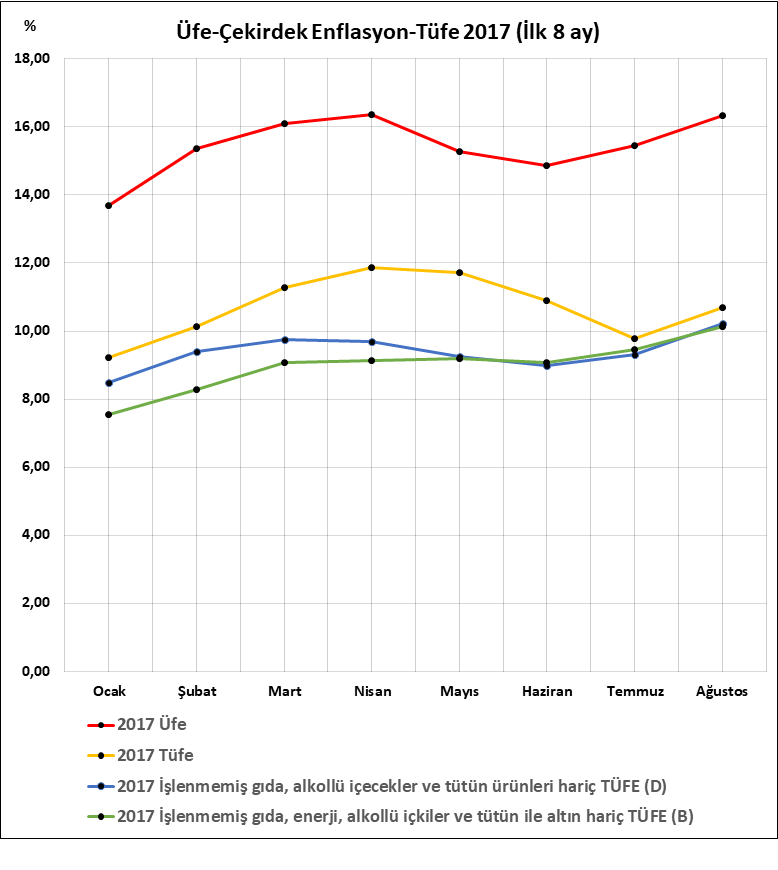

Mevcut enflasyonu ve gelecek dönemlerdeki durumu anlamak için diğer enflasyon değerlerine bakalım ve ilk olarak üretici enflasyonundan bahsedelim. Üretici enflasyonu, üretici fiyatlarındaki değişimden oluşmaktadır. Üretici fiyatları ise üreticinin eline geçen, içerisinde hiçbir verginin bulunmadığı ve ilk el satışından elde edilen fiyatlardır. 2017 üretici enflasyon değerlerine bakıldığında oldukça yüksek bir seyir olduğu görülmektedir. Bunun sebebinden ise üreticilerin maliyetlerinin yükselmesi ve bunun da fiyatlara yansıması olarak bahsedilebilir. Nisan-Haziran döneminde düşüş olsa da %16,34 ile tekrar bir yükseliş gerçekleşmiştir. Bu da gelecek dönem genel enflasyonunda yükselişin devam edeceğinin habercisidir.

(Grafik 2: 2016-2017 (İlk 8 ay) Üfe-tüfe karşılaştırması)

(Grafik 3: 2008-2017 (İlk 7 ay) Üfe-tüfe karşılaştırması)

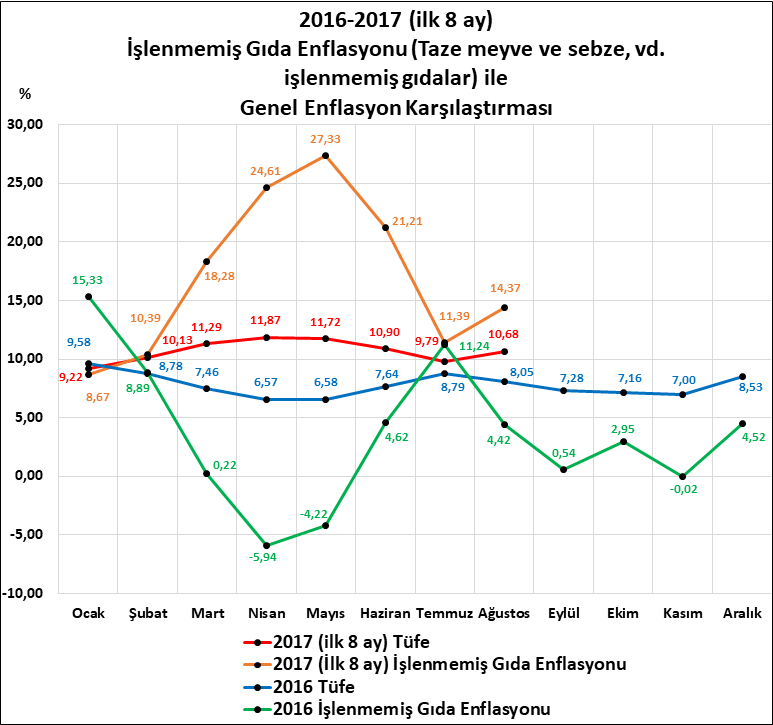

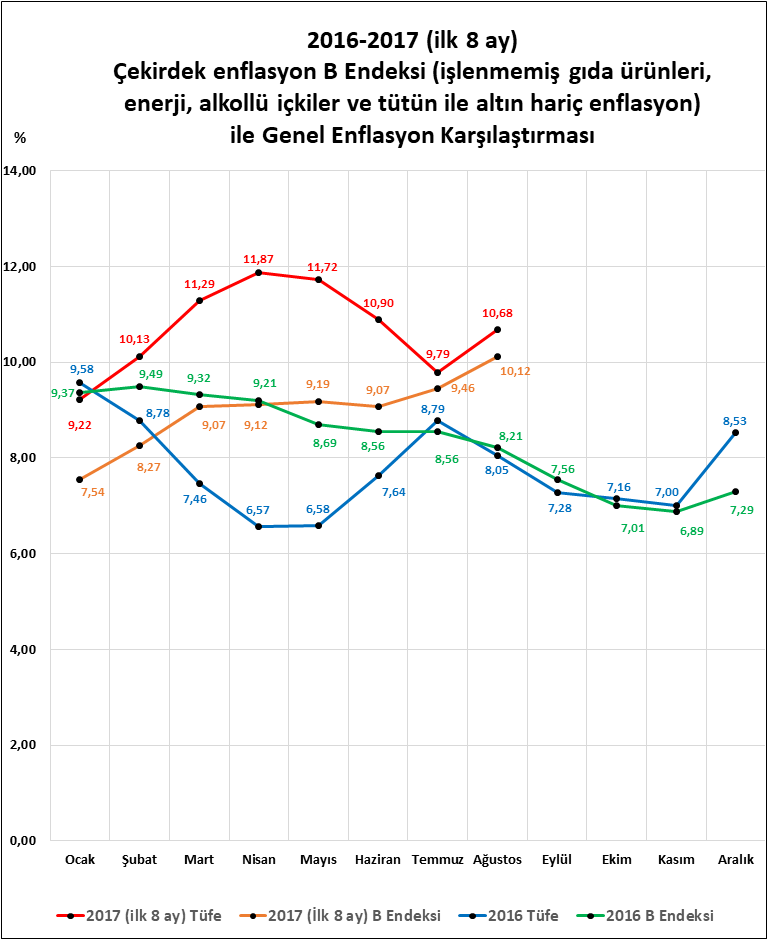

İkinci olarak çekirdek enflasyon değerlerini inceleyelim. Çekirdek enflasyon, genel enflasyon değerlerindeki (tüfe-tüketici enflasyon değeri) bazı kalemlerin ayrı tutularak, farklı türdeki ve farklı fiyat etkisi altındaki malların fiyatlarındaki değişimin incelendiği enflasyon türüdür. 2017 Çekirdek enflasyon değerlerine bakıldığında ise yine yüksek bir seyir görülmektedir. Öte taraftan ise enflasyon denilince akla gelen en “popüler” kalem olan tarımsal ürünler/işlenmemiş gıdada ise Haziran ve Temmuz aylarında ciddi düşüş yaşamasına rağmen genel enflasyonun yüksekliği devam etmektedir (%10,68). Bu da, enflasyon yüksekliğinin sebebinin “saptırıldığı” gibi (örn. Nihat Zeybekçi’nin ve Mehmet Şimşek’in enflasyon hesabı içerisindeki gıdanın payının düşürülmesiyle enflasyonun düşeceğini söylemesi, vb.) yalnız gıdadan olmadığını, başka sorunlar olduğunu göstermektedir.

(Grafik 4: 2016-2017 (ilk 7 ay) İşlenmemiş gıda enflasyonu)

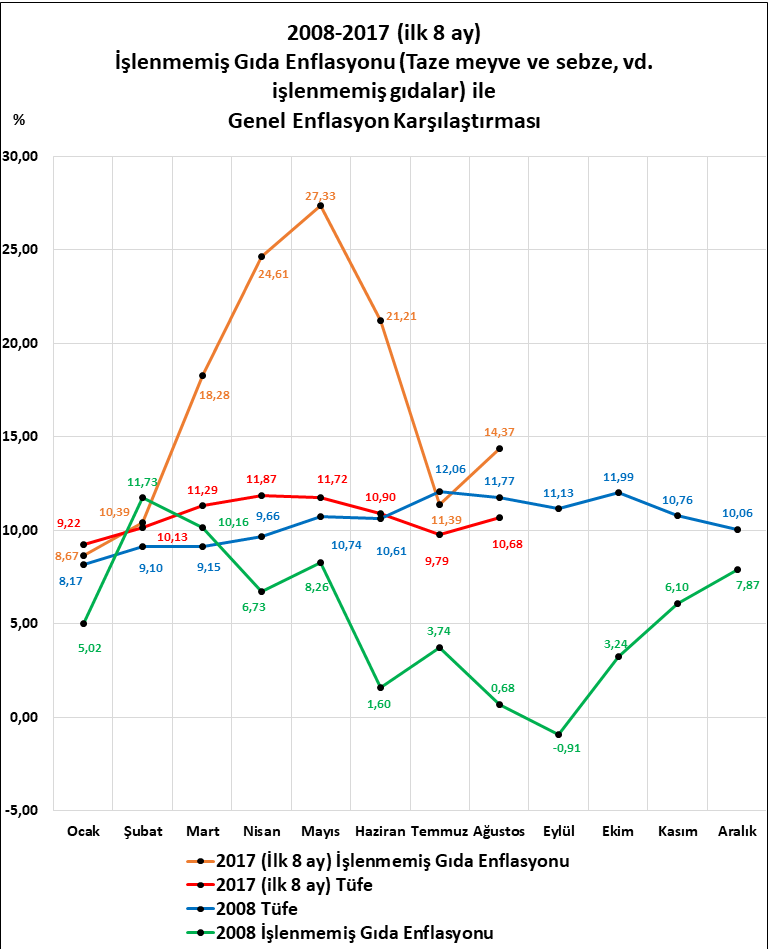

(Grafik 5: 2008-2017 İşlenmemiş gıda enflasyonu)

(Grafik 6: B endeksi 2016-2017)

Bu verilere bakıldığında, üretici fiyat endeksindeki ve çekirdek enflasyon endeksindeki yükseliş, gelecek dönemlerde beklenildiği gibi enflasyonda bir düşüş devamından ziyade yükselme potansiyelinin arttığını ve bu nedenle yükselişin mutlaka gerçekleşeceğini gösteriyor. Zira, üfe-çekirdek enflasyon-tüfe arasında bir korelasyon bulunmaktadır:

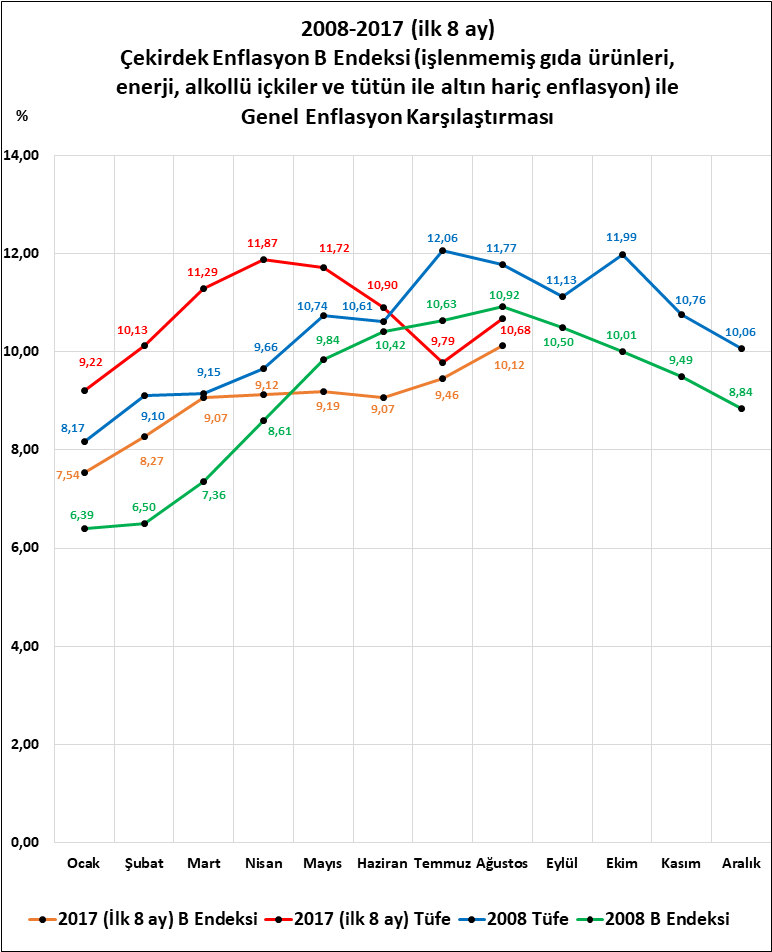

(Grafik 7: B endeksi 2008-2017)

(Grafik 8: Üfe-çekirdek enflasyon-tüfe ilişkisi 2017)

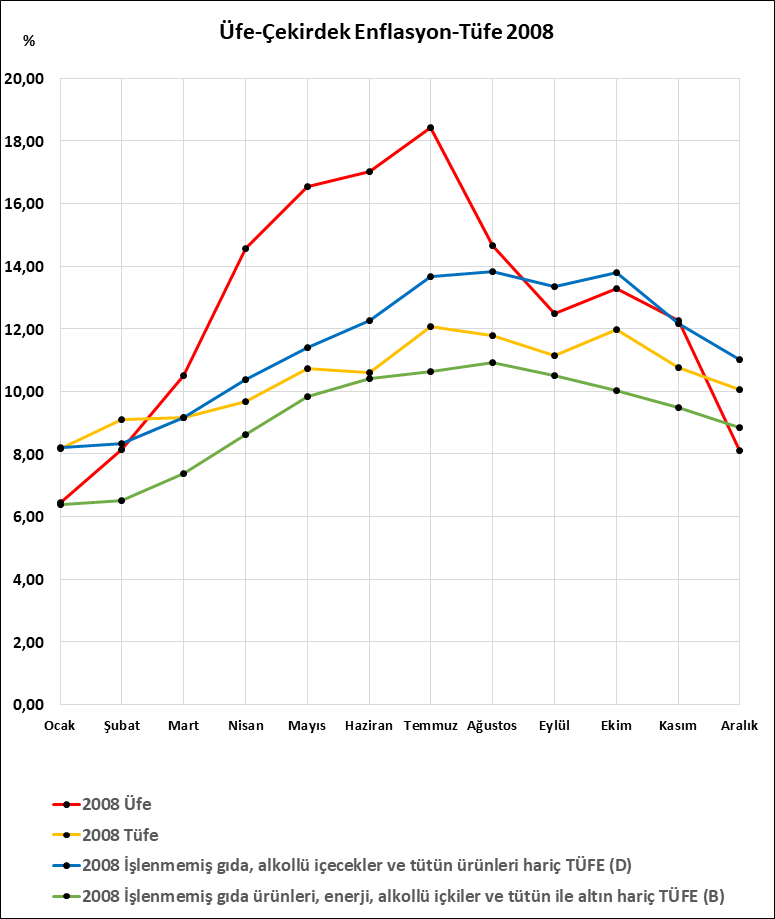

(Grafik 9: Üfe-çekirdek enflasyon-tüfe ilişkisi 2008)

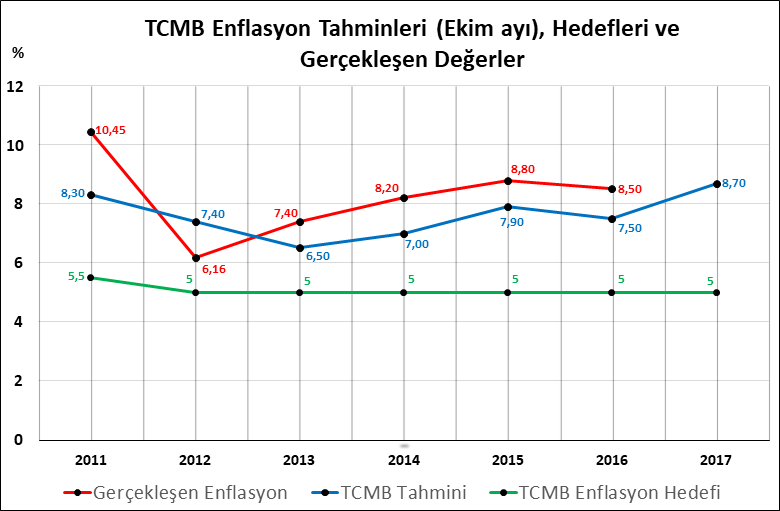

Diğer yandan, Tcmb’nin anketler vasıtasıyla oluşturduğu “hiç tutmayan” tahminlere de dikkat etmek gerek. Ekonominin rahatlayabilmesi için gerekli olan, Tcmb’nin de 2012-2019 için hedeflediği ve sürekli olarak gelecek bir iki seneye ötelenen %5 yıl sonu enflasyon değerine ulaşabilmenin ise artık gelecek birkaç yıl için dahi pek mümkün gözükmediği ortadadır. Ek olarak, her açıklanan enflasyon değerinin ardından Tcmb ve hükümet her şeyin yolunda gittiğini ısrarla söyleseler ve sorumluluk kabul etmeseler de verilere bakıldığında her şey açıkça görülmektedir. Yapılan tek şey ise mevcut durumu ve gelecekte oluşabilecek daha kötü hali olağanlaştırmaktır.

(Grafik 10: Yıllara göre Tcmb enflasyon tahminleri)

Tüm bunların sonunda, enflasyon yükselişinin geçici ya da geçiyor olduğunu söylemek pek mümkün gözükmemektedir. Devletin müdahale edebildiği kalemlere ve gıda ürünleri hariç enflasyon değerleri (çekirdek enflasyon) dikkate alınarak bir değerlendirme yapılırsa, kronik bir sorun olduğu görülecektir. Yine 2016 yılı enflasyonunu (tüfe) oluşturan (toplam) etmenlere bakıldığında vergiler, döviz kuru ve sabit terim etkisinin (%4, beklentiler ve bazı dış etkiler nedeniyle oluşan başlangıç değeri) en yüksek değerleri oluşturduğu görülmektedir. Buradan anlaşılan, geçici olmayan sorunların olduğu ve ciddi reformlara ihtiyaç duyulduğudur. Ancak böyle bir reform sonucunda bazı istatistiki oynamalarla dahi yüksek olan işsizliğin artması, zaten düşük olan büyümenin ve hayati önemi olan ihracatın düşüşü gerçekleşebileceğinden dolayı, bu risk alınmayacaktır.

Faizler

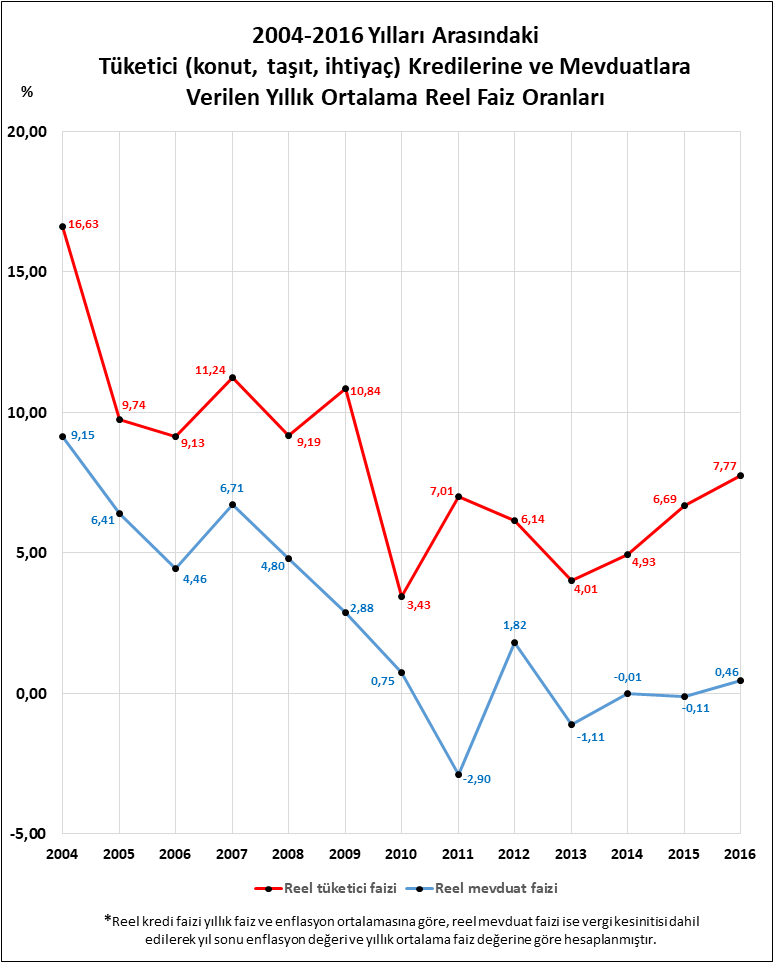

Tcmb’ye sürekli olarak hükümet tarafından düşürülmesi yönünde baskı yapılan ve düşürüldüğü için övünçle bahsedilen, üzerinden propaganda yapılan faizler, incelenmesi gereken bir başka önemli ekonomik göstergedir. Faiz, klişe ifadeyle paranın maliyeti demektir. Başka bir ifadeyle ise, karşılıklı bir antlaşma temelinde belli bir miktar paranın kullanım bedelidir. Fakat, işe yarar sonuçlara varabilmek için reel faiz oranlarını incelemek daha doğru olacaktır. Reel faiz ise faizin enflasyon etkisinden (fiyat etkisi) arındırılmış halidir ve paranın satın alma gücünü belirtir. Örneğin, bir bankaya vadeli olarak para yatırıldığında belli bir süre sonunda alınması beklenen para, bankanın vereceğini söylediği sözde (nominal) faiz oranı üzerinden değil reel faiz (enflasyon etkisinden arındırılmış) ve gelir vergisi eklenmiş oran üzerinden hesaplanır. Yine aynı biçimde, bir bankadan kredi alındığında, vade sonunda, antlaşma yapılan faiz oranı hesabına göre ödenmesi gereken miktar değil, enflasyonun düşürdüğü para değerince oluşan tutar bankaya ödenecektir. Bu da yatırım ve tasarruf (mevduat) yapacaklar açısından önemli bir ölçüttür. Tabii tüm bu faiz etkisi diğer finansal yatırım araçları (tahvil, bono, repo, hisse senedi vb.) için de geçerlidir. Diğer yandan Tcmb’nin alacağı faiz yükseltme veya düşürme kararı bankaların kredi ve mevduat faizlerine uygulayacakları değişiklikleri belirlemektedir. Örneğin, 2016 yılında %7,78 ortalama yıllık enflasyon ve %8,53 yıl sonu enflasyonu gerçekleşti. Türk Lirası üzerinden hesaplanan yıllık ortalama banka kredi faiz oranı ise 2016 yılında tüketici kredisi (konut, taşıt, ihtiyaç) için %16,15 oldu. İlk bakışta, değerler bir yorumda bulunmak için oldukça yanıltıcıdır. Zira, faizler ile enflasyon arasında başta bahsettiğimiz gibi bir ilişki bulunmaktadır. Bunu da reel faiz değerleriyle görebiliriz. Aynı değerleri reel faizi bulmak için hesaplarsak, 2016’da reel tüketici kredisi faizinin %7,76 olduğu görülecektir. Yine, 2016 yılında bankaların ortalama nominal (görünürdeki) mevduat faizleri (vadeli işlem) %10,26 iken reel faiz %0,46 olmuştur. Tabii, bu değerler ortalamalar üzerinden genel eğilimi ifade etmek amacıyla hesaplanmıştır. Eğer istenirse, mevduatın ya da kredinin vade süresine, dönemin mevcut faiz oranlarına ve vade sonu enflasyon değerlerine göre kesin sonuçlar elde edilebilir. Son olarak, asıl önemli veri ise 2016 yılında Tcmb’nin yıllık ortalama faizi (ağırlıklı ortalama fonlama maliyeti) %8,37 iken 2017 13 Eylül’e kadarki ortalamasının %11,22 olmasıdır (13 Eylül’deki değer %12). Bu veriye bakıldığında 2017 yılıyla beraber enflasyon ve kur düşüşü için Tcmb’nin ciddi bir faiz yükselişine gittiğini görülüyor. Bunun etkisiyle de tüketici kredisi faizleri %17,74 (1 Eylül 2017), mevduat faizleri ise %11,60 oldu (1 Eylül 2017). Ayrıca 1 Eylül’e kadarki 2017 ortalaması kredi faizlerinde %15,53 ve mevduat faizlerinde %10,90 oldu. Diğer yandan, bu yüksek faize ciddi yabancı yatırımcı ilgisi bulunmaktadır, zira bu yüksek faizin başka ülkelerde bulunması oldukça güç. Bu yatırımlarda geçen yılın Ocak-Haziran dönemine göre, hisse senetlerinde %194 (2017 O-H, 2,2 milyar $), borç senetlerinde (bono ve tahvil) %87’lik (2017 O-H, 15,38 milyar $) artış gerçekleşmiştir. Fakat diğer yandan yatırımlar, hisse senedi, tahvil, bono -gibi menkul kıymetler- üzerine olduğu için sıcak para olarak da ifade edilen ve Türkiye ekonomisinin bağımlı halde geldiği bu paranın pek bir katma değeri bulunmamakta ve yalnızca ekonominin işlemesini, bir süreliğine kendini kurtarmasını sağlamaktadır. Sonuç olarak, verilere bakıldığında siyasi karmaşa, yapısal sorunlar ve risklerin de etkisiyle pek iyi bir faiz görünümü olmadığı, bu mevcut hali koruyabilmek adına ve artan dışa bağımlılıkla da beraber (döviz borcu) faizin düşürülmesi zor gözükmektedir.

(Grafik 11: 2004-2016 Tüketici kredisi ve mevduat reel faiz oranları karşılaştırması)

Dış Ticaret

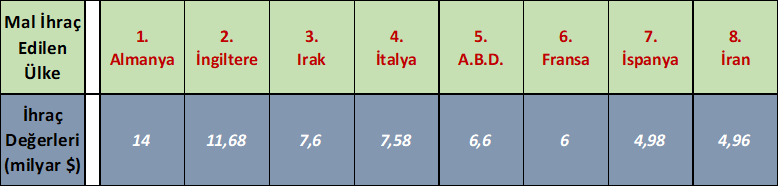

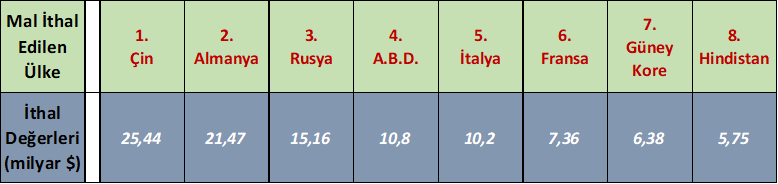

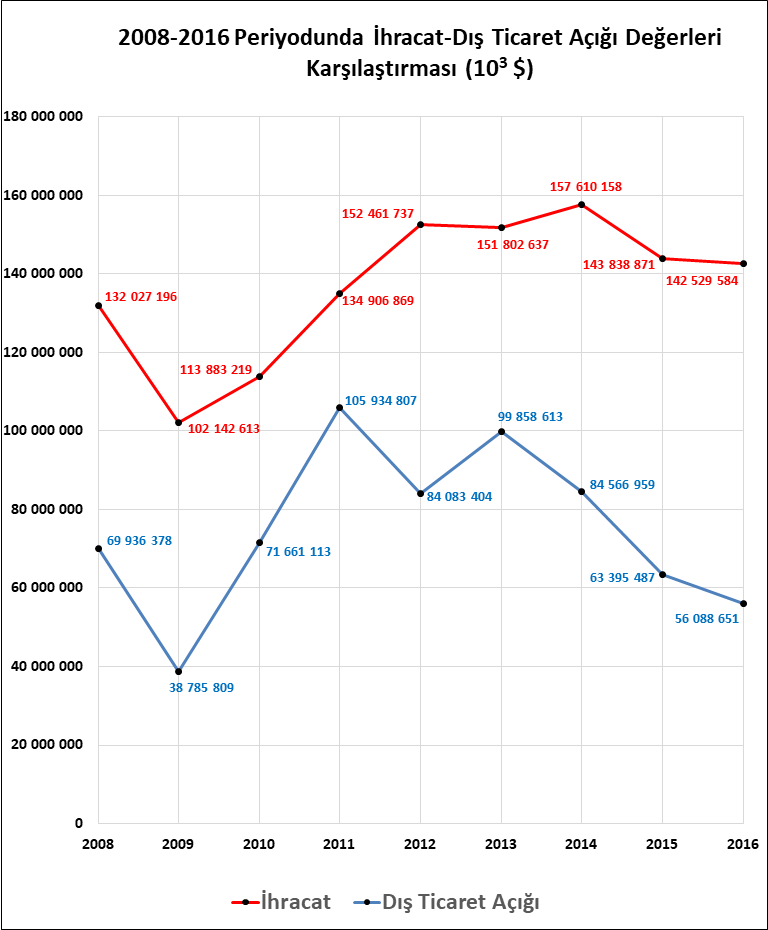

Artık pek sözü edilmese de 2011 yılında dönemin başbakanı tarafından bazı siyasi ve ekonomik “2023” hedefleri ilan edilmişti. Bunların ekonomiyle ilgili olanlarından biri de ihracatın 500 milyar $’a ulaştırılmasıydı. Bu hedefin gerçekleşebilmesi için ise 2011’den 2023’e kadar ihracatın %270 büyümesi gerekiyordu. Ancak, bu 13 yıllık hedefin 5. yılında (2016) ihracat 2011 yılına göre yalnızca %5,63 büyüdü (Toplam ihracat: 2011’ de 134,9 milyar $/2016’da 142,5 milyar $). Mevcut durum ve gelişmeler göz önünde alındığında, yine aynı hedeflerden biri olan dünyadaki en büyük ilk 10 ekonomi olma hedefi gibi bu hedef de uzayın derinliklerinde kaybolup gitti. 2016 yılında 107,6 milyar $ sanayi, 20,2 milyar $ tarım, 3,87 milyar $ madencilik ürünleri ihracatı gerçekleşti. İthalat tarafında ise, 13,71 milyar $ gıda (işlenmiş, işlenmemiş mal, hammadde ve hazır paketli ürün), 128,6 milyar $ hammadde (yiyecek ve içecek hariç tüm sanayi ve enerji maddeleri), 35,9 milyar $ yatırım malları (sermaye malları ve sanayi için taşımacılık araçları), 19,88 milyar $ tüketim malları (işlenmiş ve işlenmemiş tüm tüketime hazır veya hazır olmayan gıda ürünleri hariç) ithali gerçekleşti. 2017 yılının Ağustos ayına kadarki dönemde gerçekleşen ihracatı 2016 ile karşılaştırırsak, tarımda %4,09’luk artış (2017 ilk 8 ay 13,2 milyar $ ve 2016’ya göre 0,5 milyar $ artış), sanayide %12,74’lik artış (2017 ilk 8 ay 79,11 milyar $ ve 2016’ya göre 8,94 milyar $’lık artış), maden ürünlerinde %33’lük artış (2017 ilk 8 ay 3,1 milyar $ ve 2016’ya göre 2016’ya göre 0,78 milyar $ artış) gerçekleşmiştir. 2012, 2013 ve 2014 yılları haricinde, ihracat artışı beraberinde artan dış ticaret açığının da getirmişti. 2011 yılında en yüksek seviye olan 105,9 milyar $’lık dış ticaret açığı 2016’da 56 milyar $ olmuş ve ciddi düşüş göstermiştir. Fakat, bu durumu oluşturan ana etmen 42,2 milyar $’lık ithalat düşüşü. İhracat ise 7,6 milyar $’lık artış göstererek katkı sunmuş. 2016 ile 2017’nin ilk 7 ayını karşılaştırdığımızda ise, %20,74 ile 6,82 milyar $’lık dış ticaret açığı artışı (2017 ilk 7 ay 39,74 milyar $ açık), 9,23 milyar $’lık ihracat artışı (2017 ilk 8 ay 102,5 milyar $ ihracat) ve 15,45 milyar $’lık ithalat artışı gerçekleşmiş (2017 ilk 7 ay 129,8 milyar $). Mevcut politikaya bakıldığında bu açık artışının devam edeceği söylenebilir. Çünkü, özel sektörün büyüme için daha fazla yatırım, hammadde, sermaye ithali artışına ihtiyacı var. Fakat bu hal, büyümenin yanında carı açığın daha da yükseleceğini ifade ediyor (Konuya ilgili olan başlıkta ayrıca değineceğiz). Son olarak da Türkiye’deki sanayinin duruma kısaca değinelim. 2017 yılının Ocak-Haziran döneminde yüksek teknolojili imalat sanayisi ihracatı %4 olarak gerçekleşmiş (2,94 milyar $). 2016 yılının aynı döneminde ise %3,5 olarak gerçekleşmiş (2,33 milyar $). Orta düşük ve düşük teknolojili ürün ihracatı ise 2016’nın aynı dönemine göre %6,2’lik artışla %43,7 olmuş. Devlet yönetenleri tarafından anlamsız hedefler konulan ve üzerinden manipülasyonlar yapılan, montaj sanayisi olmaktan öteye gidemeyen, araba yapma sevdası peşinde boşa koşan, verimliliği olduğu yerde duran, istihdamı düşen Türkiye sanayiinin hali tüm bunlara bakıldığında gösterilmeye çalışılan resimden çok uzakta olduğu ortadadır. Zengin doğal kaynakları olmayan (yenilenebilir enerji hariç), enerjide dışa bağımlı bir ülke olan Türkiye’nin teknoloji ihracatında da çok gerilerde olmasıyla yabancı yatırımcıyı çekebilmek için ucuz iş gücüne başvurması gerekmektedir. Nitekim, mevcut olan ve gelecek yabancı yatırımcı da bu ucuz iş gücü için düşük teknolojili üretim/yatırım yapmaktadır.

(Tablo 1: 2016 yılında ihracata en çok katkısı olan ilk 8 ülke)

(Tablo 2: 2016 yılında ithalata en çok katkısı olan ilk 8 ülke)

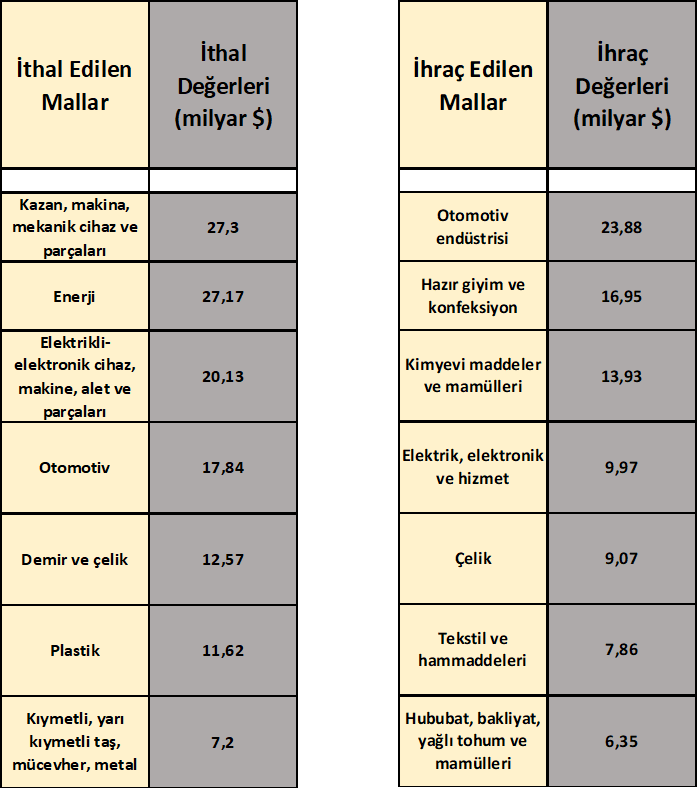

(Tablo 3 ve 4: 2016 yılında ithalat ve ihracatta en çok katkısı olan mallar)

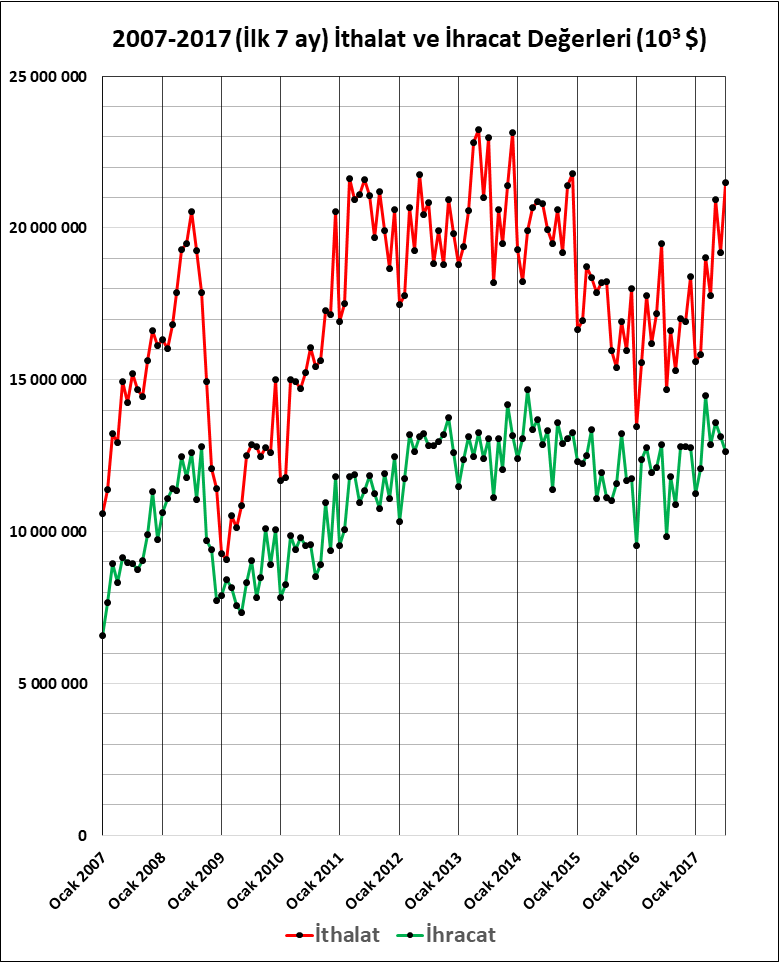

(Grafik 12: 2007-2017 İthalat-ihracat karşılaştırması)

(Grafik 13: 2008-2016 İhracat-dış ticaret açığı karşılaştırması)

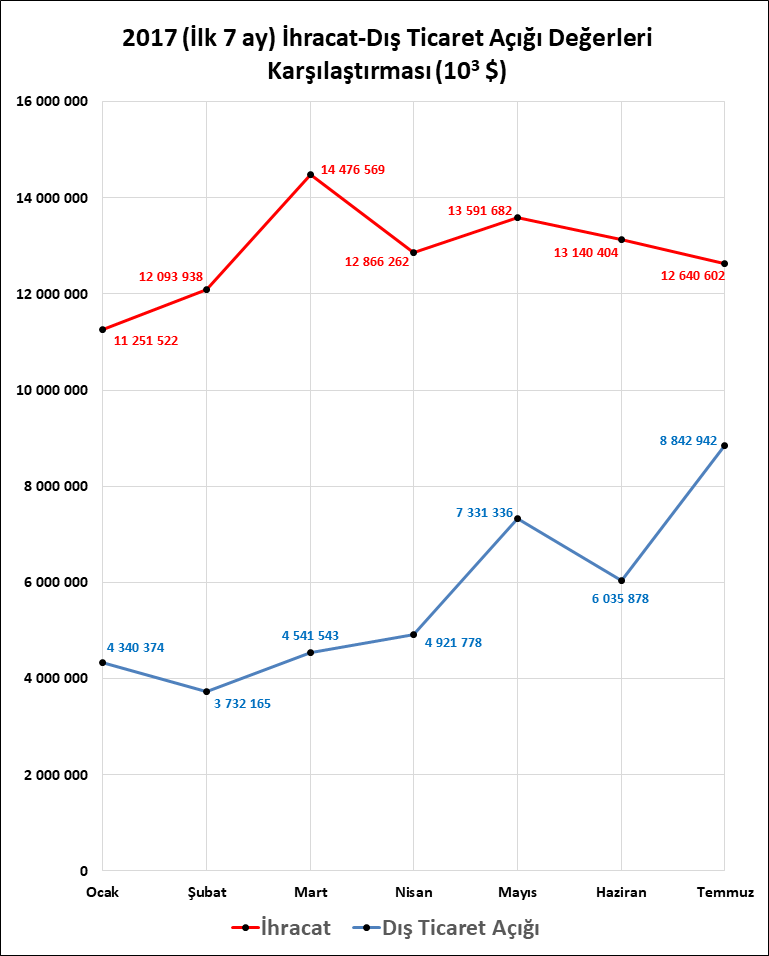

(Grafik 14: 2017 İlk 6 ay ihracat-dış ticaret açığı karşılaştırması)

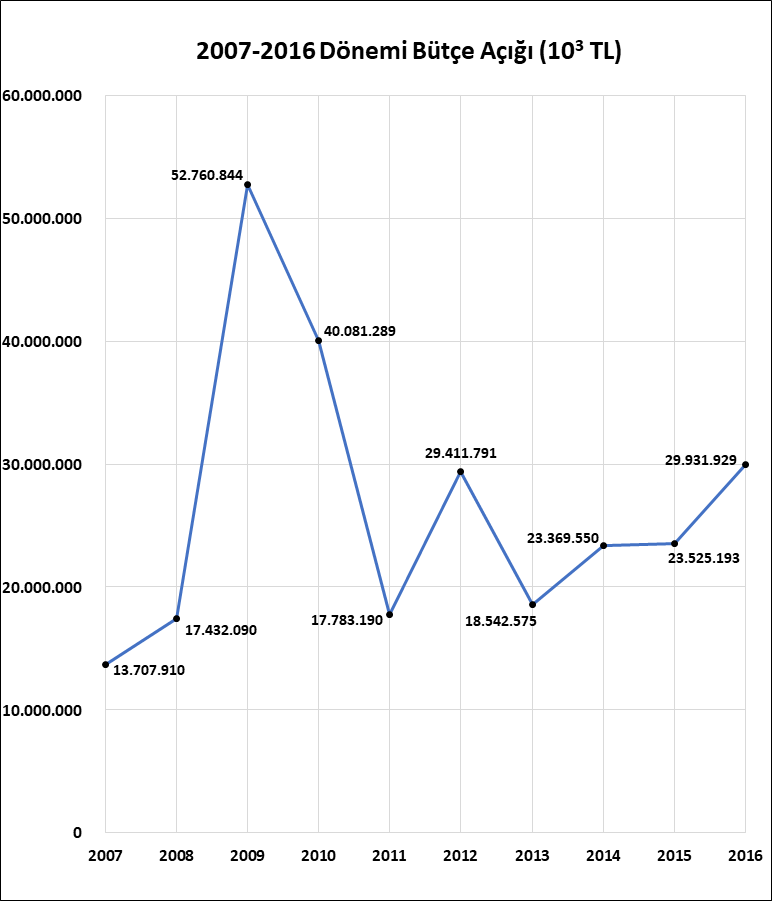

Bütçe Dengesi

2016 yılında 584,071 milyar lira gider ve 554,14 milyar lira gelir sonucunda 29,9 milyar lira açık veren bütçe için 2017 yılında 46,85 milyar lira açık verilmesi hedeflenmiş. 2017’nin ilk 7 ayında ise 375,975 milyar lira gider ve 351,66 milyar lira gelir sonucunda 24,3 milyar liralık açık verilmiş. 2017’de 2016’nın ilk 7 ayına göre 25.6 milyar lira fazla açık oluşmuş. 2016 ile 2017’nin ilk 7 ayının gider ve gelirlerini oluşturan başlıkları karşılaştırarak bütçe dengesini biraz daha detaylı inceleyelim. Gider tarafında en büyük katkıyı 33,93 milyar lira artışla cari transferler (sermaye birikimi olmayan, yıl içi mal ve hizmet alımı için ödenek, karşılıksız ödemeler, zarar kapama, hibeler) hesabı yapmış. Bu cari transferlerin alt hesaplarına baktığımızda ise 2017’nin Temmuz ayına kadar bu hesap içerisinden 90,7 milyar lira hazineye aktarılmış ve bu hazine yardım alt hesabı cari transferler hesap içerisindeki paranın sağlandığı yerler arasında açık ara en önde bulunmaktadır. Giderler tarafına en büyük katkıyı yapan ikinci hesap ise geçen yılın aynı dönemine göre 6.765 milyar lira artışla sermaye giderleri (merkezi bütçede belirtilen asgari değerleri aşan mal ve hizmet alımları) hesabı olmuş. Bu hesapta ise 2017 Temmuz ayına kadar 17,36 milyar lira ile gayrimenkul sermaye üretim giderleri (gayrimenkul yapımı için gereken tüm şeylerin giderleri) birinci sırada yer almış, ardından 3,06 milyar lira ile gayrimenkul alımları ve kamulaştırmaları geliyor. Üçüncü en büyük katkıyı yapan hesap ise 2016’nın aynı dönemine göre 6,4 milyar lira artan personel giderleri hesabı olmuş. Alt hesaplara bakıldığında ise 83,63 milyar lira ile memur maaşları açık ara en önde yer alıyor. Gelir kısmına baktığımızda, en çok katkıyı 2016 yılına göre 39,46 milyar liralık artış gerçekleştiren vergi gelirleri yapmış. Vergi gelirlerinde ise 73,2 milyar lira ile özel tüketim vergisi hem geçen yıla göre hem de diğer vergilere göre oldukça önde. İkinci sırada ise 2016’ya göre 277,357 milyon lira artışla ilk 7 ayda 1,06 milyar lira olan alacaklardan tahsilat hesabı geliyor. Diğer 4 gelir hesabında ise gelir düşüşü mevcut, onlar ise sırasıyla şöyle: 2,5 milyar lira düşüşle 15.4 milyar lira olan teşebbüs ve mülkiyet geliri, 150 milyon lira düşüşle 1,6 milyar lira olan özel gelirler ile alınan bağışlar ve yardımlar, 591 milyon lira düşüşle 20,4 milyar lira olan faizler, paylar ve cezalar, 3,3 milyar lira düşüşle 7,5 milyar lira olan sermaye gelirleri. 2017’nin ilk 7 ayının bütçe dengesi bunların sonucunda 24,3 milyar lira olarak gerçekleşmiş. Bu veriler ışığında kısaca mevcut ve gelecek duruma bakalım. Artan harcamalarla ekonominin canlandırılmaya çalışıldığı, işsizliğin düşürülmek istendiği, büyümenin belli bir seviyede tutulmaya ya da yükseltilmeye çalışıldığı anlaşılmaktadır. Diğer yandan, kgf (kredi garanti fonu, hazine güvenceli), varlık fonu gibi kısa dönemli çözümlerle yine destekleme yapılmakta ve ekonomik büyüme katkı sağlanmaya çalışılmaktadır. Ancak, bu dağıtılan kredilerin, teşviklerin, alınan borçların hiçbir biçimde yatırıma dönüştürülemediği, bir katma değer sağlanamadığı görülmektedir. Ayrıca, bu kredilerin ileride ödenemeyerek bir krize yol açabileceğinden söz edebilirken, öncesinde ise enflasyonu arttıracağından emin olabiliriz. Son olarak, kısaca büyümedeki duruma baktığımızda ise tüketim temelli, yatırımsız ve geçici planlamalarla gerçekleşen bir büyümeyle karşılaşmaktayız. Diğer yandan cumhuriyet dönemi ortalamasının %4,8 ve 2. Dünya Savaşı dönemi hariç büyümenin de %5,6 olduğunu ve Tüik’in yeni hesaplama yönteminin pek güvenilir olmadığını unutmayıp küçük büyümeleri “her şeye rağmen büyüyoruz” diyerek manipüle etmek isteyenlere dikkat etmek gerek.

(Grafik 15: 2007-2016 Bütçe açığı)

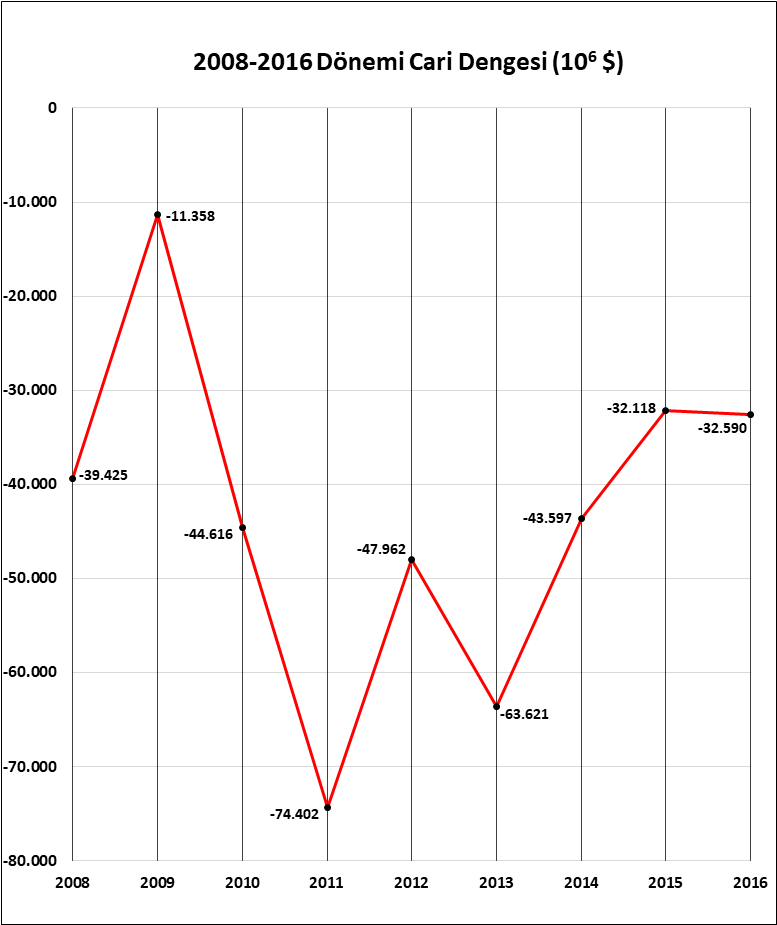

Cari Denge

2001-2009 arasında sürekli düşüş gösteren (açık düşüşü), 2011 yılında en dibi gören (74,4 milyar $), 2013 yılından 2015 yılına kadar da yine düşüşünü sürdüren cari açık 2016 yılında yerini yükselişe bıraktı (32,59 milyar $). Bu durumu anlamak için biraz detaylı olarak cari dengeyi oluşturan toplamları inceleyelim. Öncelikle, cari denge, bir devletin bir yıl içerisindeki dış ticaret dengesi, gelir dengesi (yatırım-tasarruf), hizmet dengesi ve cari transfer başlıklarının toplamından oluşmaktadır. Tüm bu başlıkların toplamının sıfıra eş olması ya da birbirlerini karşılaması denge olduğunu, eksi bir değer oluşması açık olduğunu, pozitif bir değer oluşması da fazlalık oluştuğunu ifade etmektedir. Cari denge incelemesine ithalat-ihracat (dış ticaret) ile başlayalım. Ayrı olarak ele aldığımız dış ticaret başlığında da görüleceği üzere, 2013 yılından 2016 yılına kadar ihracat-ithalat açığında bir düşüş görülmekte. Fakat, 2014 yılında 157,6 milyar $ ile tüm zamanların en yüksek ihracat değeri 2016’da 142,53 milyar $’a düşmüş ve yine aynı biçimde 2014 yılında 242,1 milyar $ olan ithalat değeri 2016 yılında 198,6 milyar $’a düşmüştür. Dışarıdan bakıldığında iyi, içeriden ise kötü olan dış ticaret dengesi, görünümde iyileşiyor gibi gözükse de içerik incelendiğinde bir iyileşmeden söz etmek zor. Hizmet dengesi (hizmet sektörünün ihraç ve ithali) tarafı ise cari dengeyi iyileştirmeye çalışan en büyük kalem (diğeri de cari transfer). 2011-2014 aralığında yükselişini sürdüren ve 2014 yılında 26,768 milyar $’a ulaşan hizmet dengesi (fazlası) 2015 itibariyle düşüşe geçmiş 2016 yılında ise 15,468 milyar $ olmuştur. Ek olarak, hizmet gelirleri 2014 yılında 51,657 milyar $ seviyesindeyken 2015’de düşüş başlamış ve 2016 yılında 37,245 milyar $’a kadar düşmüştür. Yatırım dengesine baktığımızda ise, 2015 yılında 9.642 milyar $’lık yatırım açığı 2016 da 645 milyon $’lık iyileşmeyle 8,997 milyar $’lık açığa düşmüştür. Yatırım gelirleri 2015 yılına göre 2016 yılında 840 milyon $ artarak 5,31 milyar $ olsa da 2008 yılında 7,67 milyar $ olan gelir değerinden uzaktadır. Yatırım giderleri ise 2016’da 14,3 milyar $ ile 2008’den sonraki en yüksek seviyesinde. Nihai olarak pek iyi görünümlü olmasa da cari açık 2011’e göre ciddi düşüş göstermiştir. Fakat bu durumun esas nedeni bütçe açığı yanlı büyüme yerine, yani devlet borçlanması ve devlet yatırımları biçiminde bir büyüme yerine tercih dilen cari açık yanlı yani özel kesimin dışarıya borçlanarak ülkeye yatırım-mevduat getirilmesiyle gerçekleştirilen büyümenin gittikçe derin bir cari açık yaratıyor olması sonucunda (2011-2013) bu açığın kapatılmasına yönelik politikaların izlenmesidir. Yine fakat ki bu politika sonucu cari açık düşüşü gerçekleşmiş ancak diğer yandan da büyüme yavaşlamış, işsizlik de artmıştır. Son olarak, 2016 ile 2017’nin Ocak-Haziran dönemlerini karşılaştırarak aynı değerler inceleyelim. Dış ticaret dengesinde, 2016’da O-H dönemi için 28 milyar $ açık olmuş, 71,58 milyar $ ihracat ve 99,65 milyar $ ithalat olmasına karşılık aynı dönemin 2017 yılında ise 30,87 milyar $ açık, 77,45 milyar $ ihracat ve 108,32 milyar $ ithalat gerçekleşmiştir. Hizmet dengesi tarafında ise, 2016 O-H döneminde 4.9 milyar $ fazla oluşmuş, 16,2 milyar $ gelir ve 11,3 milyar $ gider gerçekleşmiştir. 2017’nin aynı döneminde ise hizmet dengesi 6,09 milyar $ fazla oluşmuş, 16,79 milyar $ gelir ve 10,7 gider oluşmuştur. Yatırım dengesine baktığımızda ise, 2016 yılı O-H döneminde 4,54 milyar $ açık oluşmuş, gelirler 2,84 milyar $ ve giderler de 7,38 milyar $ olmuştur. 2017’nin aynı döneminde ise açık 5,48 milyar $’a yükselmiş, gelirler 2,49 milyar $’a düşmüş ve giderler 7,97 milyar $’a çıkmıştır (Gelirde inşaat sektörünün katkısı büyük). Genel olarak bakıldığında ise 2017 Ocak-Haziran döneminde 20,77 milyar $’lık cari açık gerçekleşmiş ve 2016’nın aynı dönemine göre 1,73 milyar $ artış göstermiştir. Tekrar yükselen cari açıktan ve bir yandan da artan bütçe açığından, devletin dengeli bir biçimde her iki taraftan da borçlanarak büyümeyi sağlamaya çalıştığını anlıyoruz. Ama, son dönemlere bakıldığında alınan dış borçlar daha çok var olan diğer borçları kapamaya ya da katma değeri olmayan, dışarıya pazarlanamayan yerlere (örn. İnşaat sektörü) harcanmış olduğu görülmektedir.

(Grafik 16: 2008-2016 Cari denge)

Kaynakça (Veriler)

Tüik

Tcmb

Tim

Bümko

Hazine Müsteşarlığı

Bir yanıt yazın